一场下调房贷利率引发的风波,主要涉及购房者因房贷利率下调而错失利益,以及关于银行是否提前放款的争议。

一、房贷利率下调引发购房者不满

上海徐汇区“千人摇”新盘汇樾庭的购房者张月等人在签订购房合同及贷款合同后不久,便遭遇了房贷利率的下调。根据上海12月14日发布的楼市新政,首套房房贷利率由4.55%下降为4.1%,相差了45bp。这意味着,张月等购房者因未能赶上新政,而错失了降低月供压力和利息成本的机会。据张月介绍,其只贷了两百万,利息差大概就十来万,而有的人贷了六百多万,利息相差大概有70万。

二、购房者质疑银行提前放款

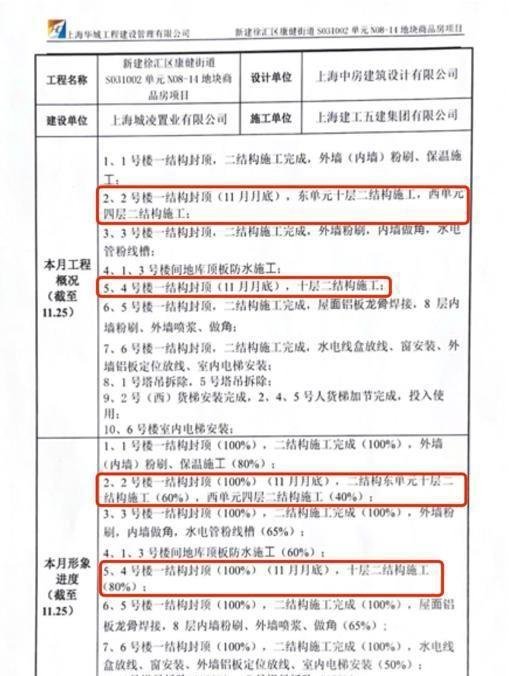

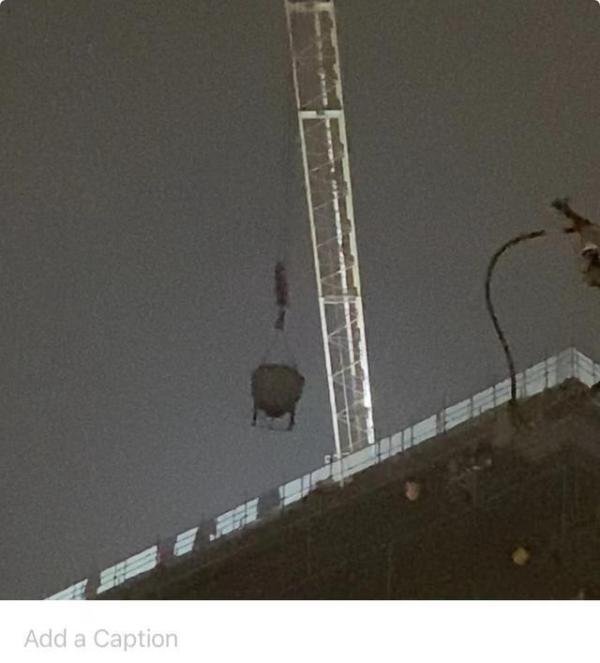

购房者对于银行是否涉嫌在楼栋封顶前提前放款表示质疑。根据上海银保监局发布的相关规定,银行只能对购买主体结构已封顶住房的个人发放住房贷款。然而,购房者提供的监理月报和施工现场照片显示,在房贷放款时,所购房屋可能并未封顶。此外,购房者还要求银行提供封顶报告,但银行以“商业机密”为由拒绝提供。

三、银行回应与购房者诉求

面对购房者的质疑和诉求,银行方面表示正在内部商量此事,但尚未给出明确答复。购房者则通过向12345、银监会等多方沟通,希望银行能够重新签订贷款协议,按照新政所要求的最新房贷利率标准计算利息。据了解,已有部分楼盘的开发商牵头组织业主与贷款银行重新谈房贷利率,并成功下调了利率。然而,汇樾庭的开发商尚未就此事作出回应。

四、关于“空白合同”和“同盘不同策”的疑问

购房者还提到了签订的贷款合同是“空白合同”,且直到投诉后才收到贷款合同的问题。此外,购房者对于“同盘不同策”也表示疑问,即同一楼盘的购房者因放款时间不同而享受不同的利率。这些问题进一步加剧了购房者的不满和疑虑。

五、律师建议与业内人士观点

律师建议,如果银行提前放款行为属实且影响了贷款人的房贷利率执行标准,贷款人可以向相关金融监管部门举报投诉,并据理力争与银行沟通谈判。同时,也可以尝试通过诉讼等方式维护自己的合法权益。业内人士则建议,银行在对贷款政策调整时,应有一个过渡期政策,以避免类似情况的发生。

六、图片展示

以下是购房者提供的监理月报和施工现场照片,用于证明在房贷放款时房屋可能并未封顶:

综上所述,这场下调房贷利率引发的风波涉及多个方面,包括购房者因错失利益而表达不满、质疑银行提前放款、要求重新签订贷款协议以及关于“空白合同”和“同盘不同策”的疑问等。这些问题需要相关部门和银行积极回应和处理,以维护购房者的合法权益和市场的公平秩序。