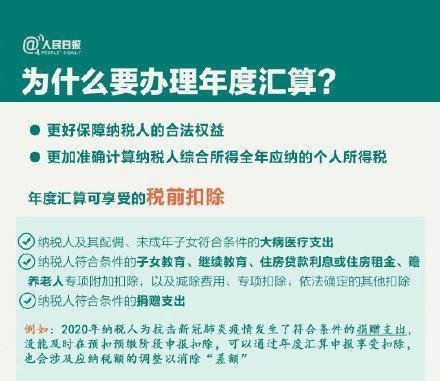

2020年度个税汇算即将开始,3月1日至6月30日,纳税人可采用多种方式完成办理。

已预缴税额大于年度应纳税额且申请退税的:包括2020年度综合所得收入额不超过6万元但已预缴个人所得税;年度中间劳务报酬、稿酬、特许权使用费适用的预扣率高于综合所得年适用税率;预缴税款时,未申报扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除或捐赠,以及未享受或未足额享受综合所得税收优惠等情形。

综合所得收入全年超过12万元且需要补税金额超过400元的:包括取得两处及以上综合所得,合并后适用税率提高导致已预缴税额小于年度应纳税额等情形。

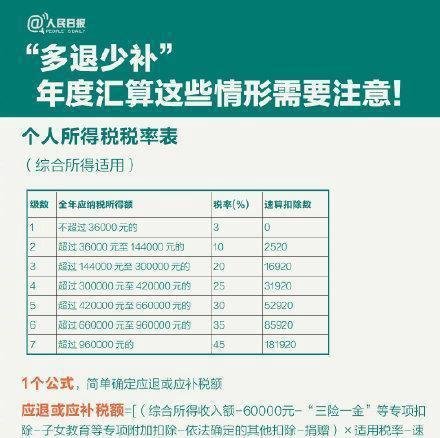

计算公式:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

综合所得收入额:包括工资薪金、劳务报酬、稿酬、特许权使用费等四项。

专项扣除:包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

专项附加扣除:包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

操作流程:

纳税人需要汇总2020年1月1日至12月31日取得的四项综合所得(工资薪金、劳务报酬、稿酬、特许权使用费)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得年度税率表,计算年度汇算最终应纳税额,再减去纳税年度已预缴税额,得出应退或应补税额。

办理年度汇算的纳税人,如选择由单位代为办理的,需在2021年4月30日前与单位以书面或者电子等方式进行确认,补充提供其2020年度在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。

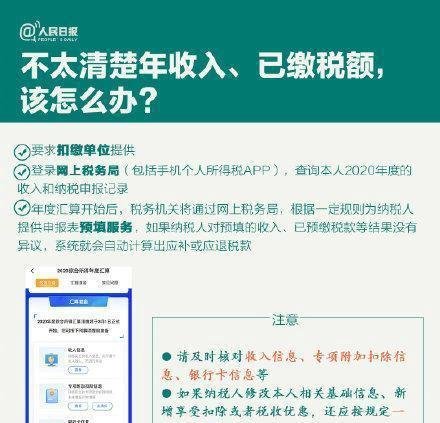

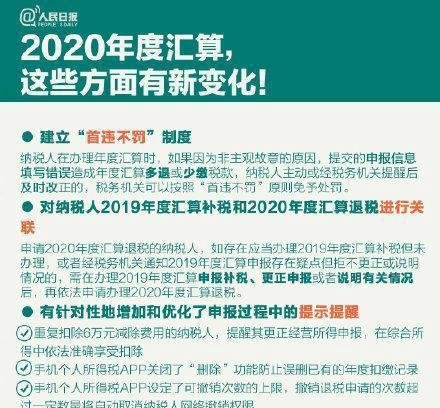

图片展示:

来源:人民日报整理:小佳@kyjehr